字号调整

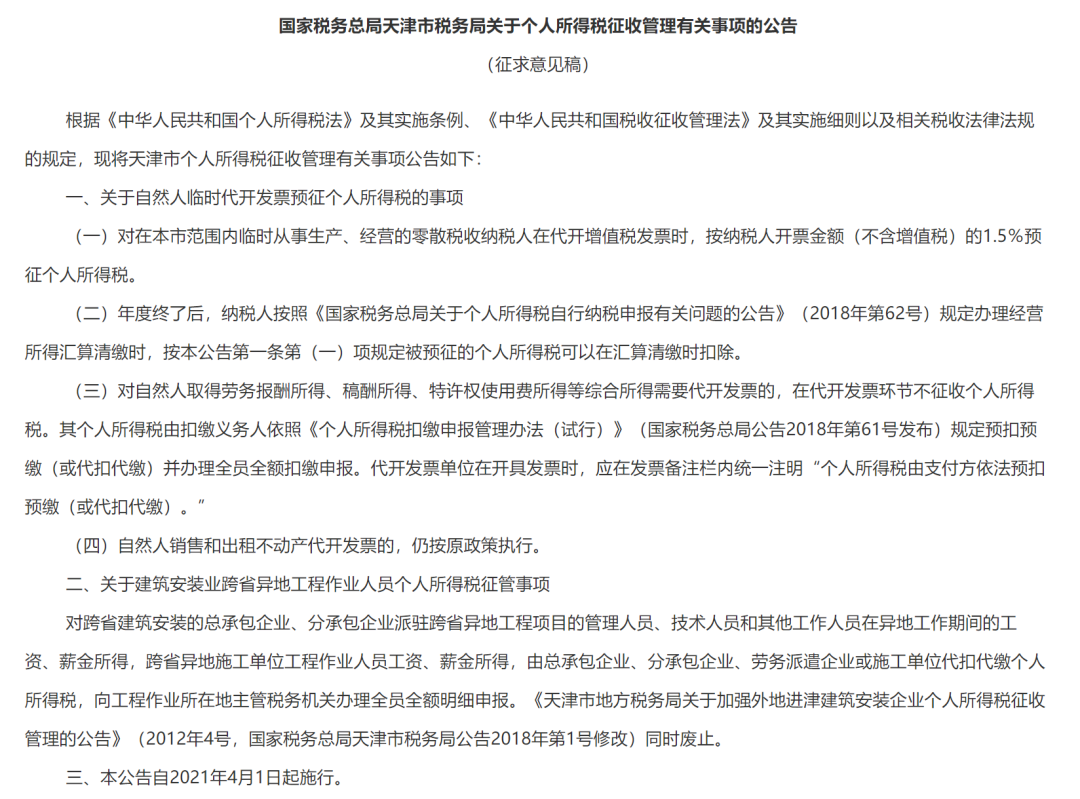

近日,天津市税务局在官网发布关于个人所得税的征管公告征求意见稿,拟推个人所得税新政策——2021年4月1日起,自然人临时代开发票预征个税、建筑安装业跨省异地工程作业人员个税征管将有新变化!灵活用工企业值得关注,下面佩琪人才通过解读该公告,帮助各企业了解未来灵活用工新趋势。

此公告主要涉及三个内容,一是自然人代开发票取得经营所得,税务机关预征1.5%的个税,年度终了后纳税人办理汇算清缴可以扣除;二是自然人代开发票取得综合所得(工资薪金所得除外),代开环节税务机关不征个税,由扣缴义务人支付时预扣预缴;三是外地进津施工企业,从业人员工资薪金所得不再执行0.15%核定征收的政策,直接由建筑企业在项目地作全员全额扣缴明细申报。同时废止天津市地方税务局公告2012年第4号(后附)。

公告出台背景及意义

1、在《国家税务总局天津市税务局关于经营所得核定征收个人所得税有关问题的公告》(2018年第30号)的基础上,进一步明确了自然人临时代开发票环节个人所得税核定征收问题,规范了自然人取得经营所得的个人所得税征管,以征收率预征与汇算清缴退补税相结合的征管方式,完善税收链条式管理的同时,合理减轻纳税人税负,确保纳税人足额享受减税红利,营造良好、规范的营商环境;

2、明确自然人取得综合所得需要代开发票的,在代开发票环节不征收个人所得税,同综合与分类相结合的新税制衔接;

3、规范跨省建筑安装业异地工程作业人员个人所得税征管问题。

公告重点内容

(一)自然人临时代开发票预征个人所得税的问题

1.自然人取得经营所得代开发票

明确了在天津范围内临时从事生产、经营的零散税收纳税人在代开增值税发票时,按纳税人开票金额(不含增值税)的1.5%预征个人所得税。办理了临时税务登记,“经营所得”个人所得税按期申报的纳税人不适用本公告。年度终了后,纳税人在办理年度经营所得汇算清缴时可以扣除已预征的个人所得税。

2.自然人取得其他所得代开发票

自然人取得综合所得需要代开发票的,在代开发票环节不征收个人所得税,代开发票单位应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”,由扣缴义务人代扣代缴其个人所得税。自然人销售和出租不动产代开发票的,仍按原政策执行。

(二)建筑安装业跨省异地工程作业人员个人所得税征管问题

根据个人所得税法及其实施条例以及《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管理问题的公告》(2015年第52号)的规定,承揽建筑安装工程作业的总承包企业、分承包企业、劳务派遣企业或施工单位或个人在向个人支付工资、薪金所得时,属于个人所得税扣缴义务人,应依法向工程作业所在地主管税务机关办理全员全额明细申报,依法代扣代缴其个人所得税。《天津市地方税务局关于加强外地进津建筑安装企业个人所得税征收管理的公告》(2012年4号,国家税务总局天津市税务局公告2018年第1号修改)同时废止。

难以征管,恐将作出修改

在此公告中的后两条综合所得个税的扣缴工作和发票代开工作相分离;取消异地施工从业人员工资薪金所得的核定征收,还个人所得税的扣缴义务于扣缴义务人,都是大势所趋的做法,但其中的第一条:自然人代开发票取得经营所得,税务机关预征1.5%的个税,年度终了后纳税人办理汇算清缴可以扣除,需要我们重点讨论

按照天津文件的说法,假设自然人张先生从事生产经营,2021年5月在天津市代开一张发票,不含税金额为10万元,代开时天津市税务机关征收其经营所得个人所得税100000×1.5%=1500元,年度终了后,张先生需要根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)的规定,在2022年3月31日之前办理经营所得汇算清缴,以应纳税额扣减预征的1500元,多退少补。

这样一来,就有一个难以征管的问题,张先生未办理税务登记和工商登记,他的经营所得可能来源全国各地,有的代开了发票,有的没有代开发票,且其个人很可能未建立账簿,成本费用无法准确计算,那么他的应纳税额应如何确定呢?

考虑到便于征管,待文件正式出台时,可能会如全国各地绝大多数地区的做法,将自然人从事经营所得代开发票环节征收的个人所得税界定为核定征收,而非预征,征多少就是多少,一次结清,无需汇算清缴。

随着近期灵活用工利好政策的加持,以及在疫情防控期间发挥的重要作用。灵活用工可以解决各企业用工难的燃眉之急,实现共赢。关于灵活用工的更多细节及操作,欢迎拨打佩琪人才咨询热线:400-900-9029

本公司网站内容为佩琪人才版权所有的文件,网站上的文件仅限于为公司形象信息展示和非商业目的使用,在此并未授权任何个人、单位或组织在任何网络、任何媒体上复制或公布。未经版权人许可,任何人不得擅自以非法的方式复制、传播、展示、镜像、上载、下载使用上述文件(包括但不限于上述范围所指内容),否则版权人将依法追究其法律责任。

版权人拥有对公司网站的内容进行随时更改之权利,事前将不会另行通知。版权人不保证本网站展示的资料是全面信息或是最新数据。 本网站内的所有图片(包括但不限于插图、透视图、设计图等)、模型、文字描述等,仅作为参考信息,非本公司的任何承诺或要约。 任何个人、单位或组织因本网站或依赖其内容进行交易所引致的损失,版权人和开发商均不承担任何责任。

沪公网安备 31010402001641号

沪公网安备 31010402001641号